오늘은 1주택자 주택담보대출의 조건과 한도에 대해서 알아보겠습니다. 1주택자의 경우, 기존 주택을 처분하는 조건으로 주택담보대출을 받을 수 있습니다.

정부가 지원하는 대출의 경우도 처분조건 1주택자에게 주택담보대출을 해주고 있는데요. 과연 대출 조건과 한도가 어떻게 되는지 지금부터 자세히 설명드리겠습니다.

1. 처분조건 1주택자 주택담보대출

투지과열지구와 조정대상지역에서 1주택자는 주택담보대출을 받기 위한 조건이 있습니다.

- 6개월 내 기존주택 처분

- 6개월 내 신규주택 전입 의무

따라서, 1주택자가 갈아타기를 할 때에는 신규로 매수하는 주택에 대한 주택담보대출을 받을 수 있습니다. 대신 6개월 이내에 기존 주택을 처분해야 하고, 6개월 내 신규주택에 전입해야 합니다.

주택담보대출 금리 비교 분석하는 방법 (금융감독원 추천)

따라서, 이사를 가기 위해서는 기존 주택의 매도 타이밍과 신규 주택의 매수 타이밍을 잘 맞춰야 합니다. 먼저 매도가 선행되지 않은 상태에서, 신규 주택을 매수하였다가는 잔금을 맞추지 못해 계약을 취소하고 계약금을 날려야 하는 상황에 봉착할 수 있습니다.

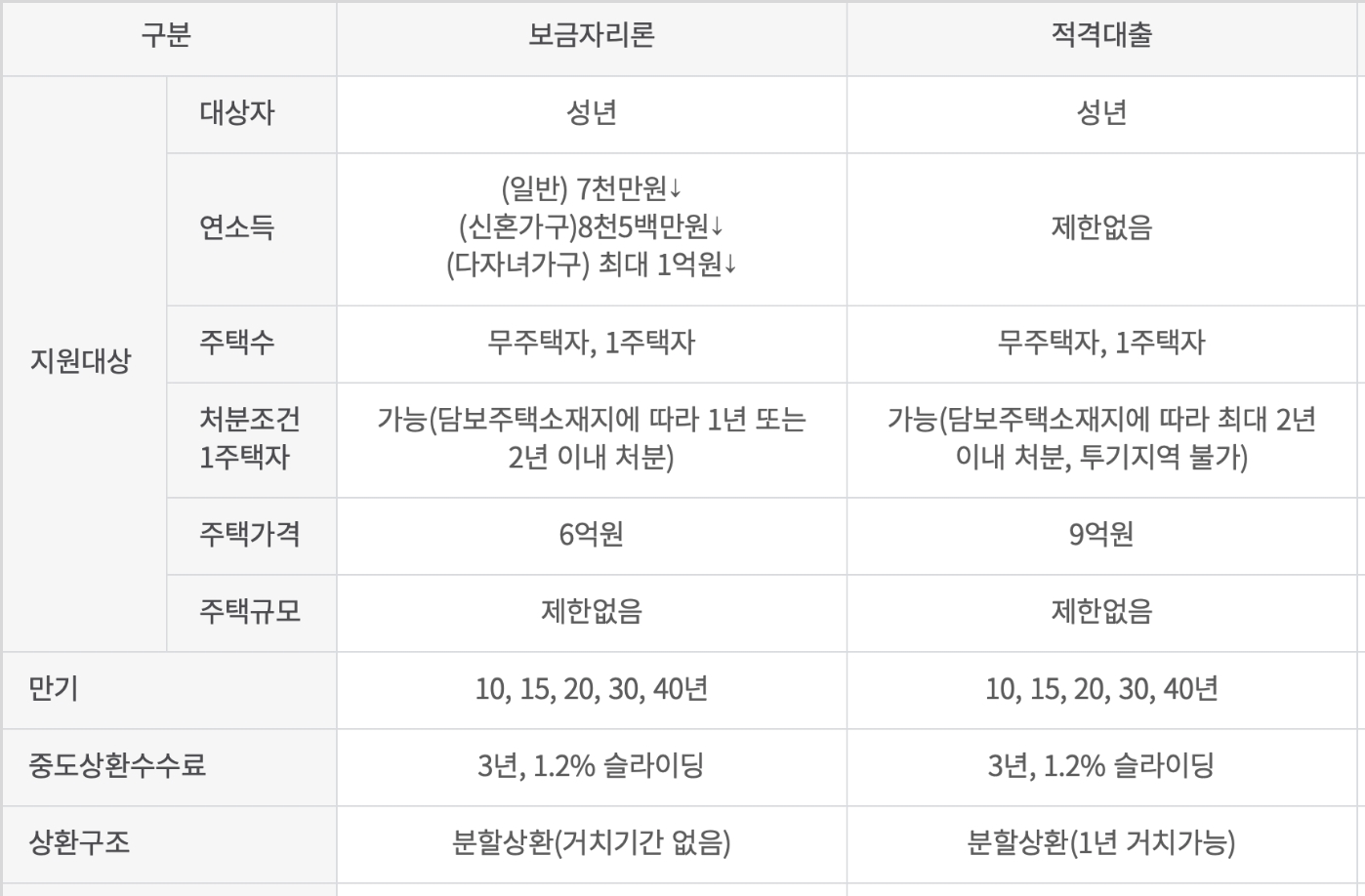

2. 1주택자 정부 지원 대출(보금자리론, 적격대출)

보금자리론과 적격대출은 주택금융공사에서 취급하고 있는 서민 대상 대출 상품입니다. 해당 대출 상품은 담보주택소재지에 따라 1년 또는 최대 2년 이내 처분을 조건으로 대출이 가능합니다.

보금자리론 디딤돌 차이 금리, 한도, 자격조건 차이점 정리

보금자리론의 대출 한도는 LTV(주택담보대출비율) 최대 70%로, 한도금액은 3억6000만원까지입니다. 미성년 자녀가 3명인 가구의 경우 4억원까지 확대됩니다. 지원대상은 무주택자 또는 1주택자로, 담보주택 소재지가 투기지역이나 투기과열지구인 경우 기존 주택을 1년 이내에 처분해야 하며 기타지역은 2년 안으로 처분해야 합니다. 소득 기준은 연 7000만원 이하며, 신혼가구는 부부합산 연 8500만원 이하면 가능합니다. 주택가격은 KB시세 기준으로 6억 원 이하여야 합니다.

적격대출의 조건과 한도가 궁금하신 분들은 아래 포스팅에서 자세히 확인하실 수 있습니다.

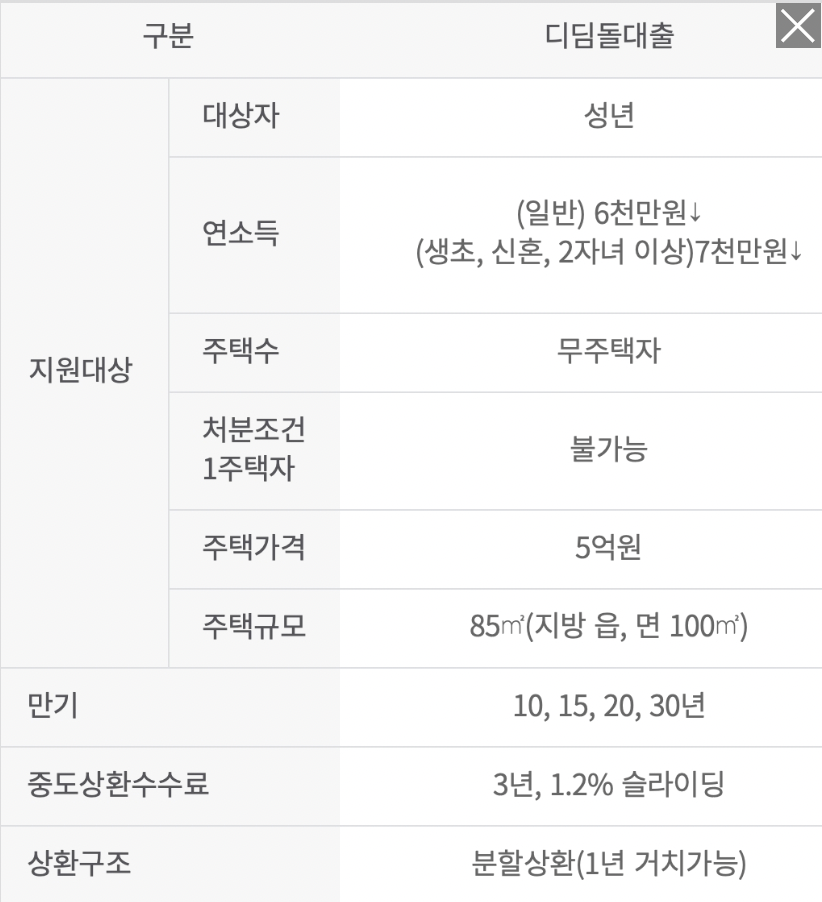

3. 디딤돌대출 조건, 한도

디딤돌대출은 1주택자의 처분조건 대출이 불가능한 상품입니다. 해당 상품은 부부합산 연소득이 6000만원 이하의 무주택 세대주라면 신청이 가능합니다. 부부합산 순자산 가액은 소득 4분위 전체가구의 평균값인 4억5800만원 이하여야 합니다. 생애 최초 주택구입자나 신혼부부, 자녀가 2명 이상인 세대주의 소득한도는 연 7000만원까지 인정됩니다.

대출 한도는 LTV 최대 70%로, 한도금액은 2억5000만원까지 입니다. 신혼가구는 2억7000만원, 2자녀 이상은 3억1000만원까지 가능하며 만 30세 이상 미혼 단독세대주는 1억5000만원까지 가능합니다.

주택가격은 대출승인일 기준 5억원 이하며, 전용면적은 85㎡ 이하여야 한다. 접수일 기준 가격정보가 있으면 5억원 이하인 경우도 가능합니다. 가격정보는 한국부동산원 시세정보나 KB시세를 적용하되 매매가액과 비교하여 낮은 금액을 기준으로 합니다. 만 30세 이상 미혼 단독세대주의 경우 전용면적은 60㎡ 이하, 주택가격은 3억원 이하로 기준이 낮아집니다.